اخبار فوری

در خزامیا چه خبر است؟ | تولید و فروش در سراشیبی افت!

کد خبر: ۱۰۹۰۲۱

۱۰:۰۰

۱۴۰۴/۰۶/۱۷

در حالیکه صنعت خودروسازی ایران در سال ۱۴۰۴ با چالشهای متعددی دستوپنجه نرم میکند، شرکت زامیاد (خزامیا) با ثبت بیشترین کاهش فروش در میان خودروسازان، به نماد بحران در این حوزه بدل شده است. سقوط ۷۸ درصدی سود خالص، افت ۶۳ درصدی سود عملیاتی و کاهش ۶۵ درصدی مقدار فروش، تنها بخشی از نشانههای ضعف ساختاری و مدیریتی در این شرکت هستند؛ شرکتی که با وجود تغییرات مدیریتی، هنوز نتوانسته از مسیر افول خارج شود.

به گزارش نبض بورس، در حالیکه صنعت خودروسازی ایران در سال ۱۴۰۴ با چالشهای متعددی دستوپنجه نرم میکند، شرکت زامیاد (خزامیا) با ثبت بیشترین کاهش فروش در میان خودروسازان، به نماد بحران در این حوزه بدل شده است. سقوط ۷۸ درصدی سود خالص، افت ۶۳ درصدی سود عملیاتی و کاهش ۶۵ درصدی مقدار فروش، تنها بخشی از نشانههای ضعف ساختاری و مدیریتی در این شرکت هستند؛ شرکتی که با وجود تغییرات مدیریتی، هنوز نتوانسته از مسیر افول خارج شود.

-

برای مشاهده آخرین و جدیدترین اخبار بورس فیلترشکن را روشن کنید و اینجا کلیک کنید.

شرکت زامیاد در ۵ ماهه ابتدایی سال ۱۴۰۴ بیشترین کاهش فروش را در گروه خودروسازان تجربه نموده است. بدین بهانه در نبض بورس به سراغ خزامیا خواهیم رفت. سود خالص خزامیا با سکانداری داریوش گل محمدی با سقوط ۷۸ درصدی همراه شد. اما چرا این اوضاع در خزامیا رقم خورد؟ داریوش گل محمدی از شهریور ۱۴۰۳ سکان شرکت را در دست دارد. پیش از ایشان نیز مجید آقایی مدیریت عاملی شرکت را بر عهده داشت.

افت تولید و فروش؛ بهار سرد برای زامیاد

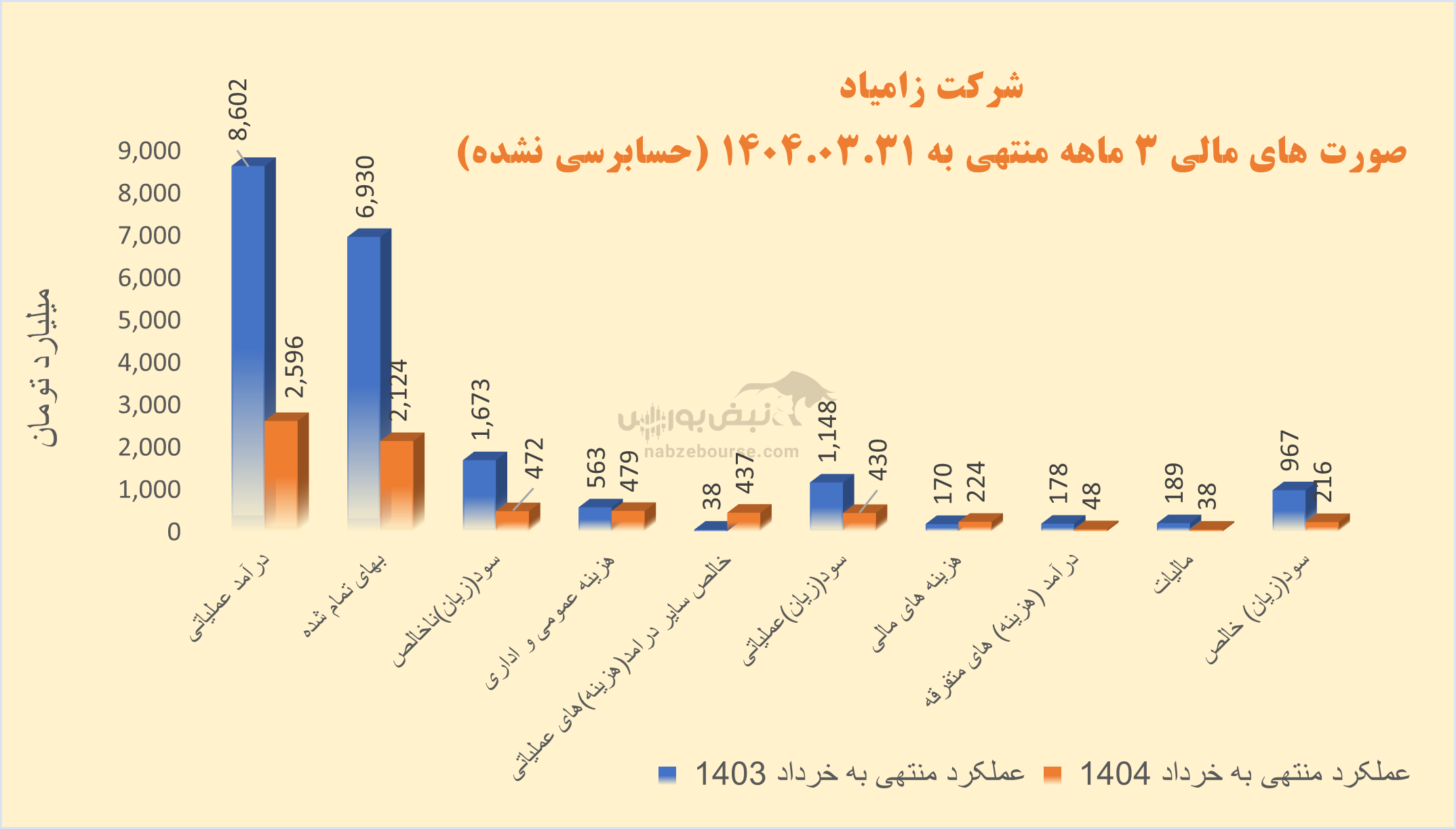

درآمد عملیاتی ۳ ماهه خزامیا ۷۰% کاهش داشت و با کاهش معادل ۶۹% در بهای تمام شده، به ۴۷۲ میلیارد تومان سود ناخالص رسید. این در حالیست که شرکت در مدت مشابه قبل ۱۶۷۰ میلیارد تومان سود ناخالص شناسایی کرد.

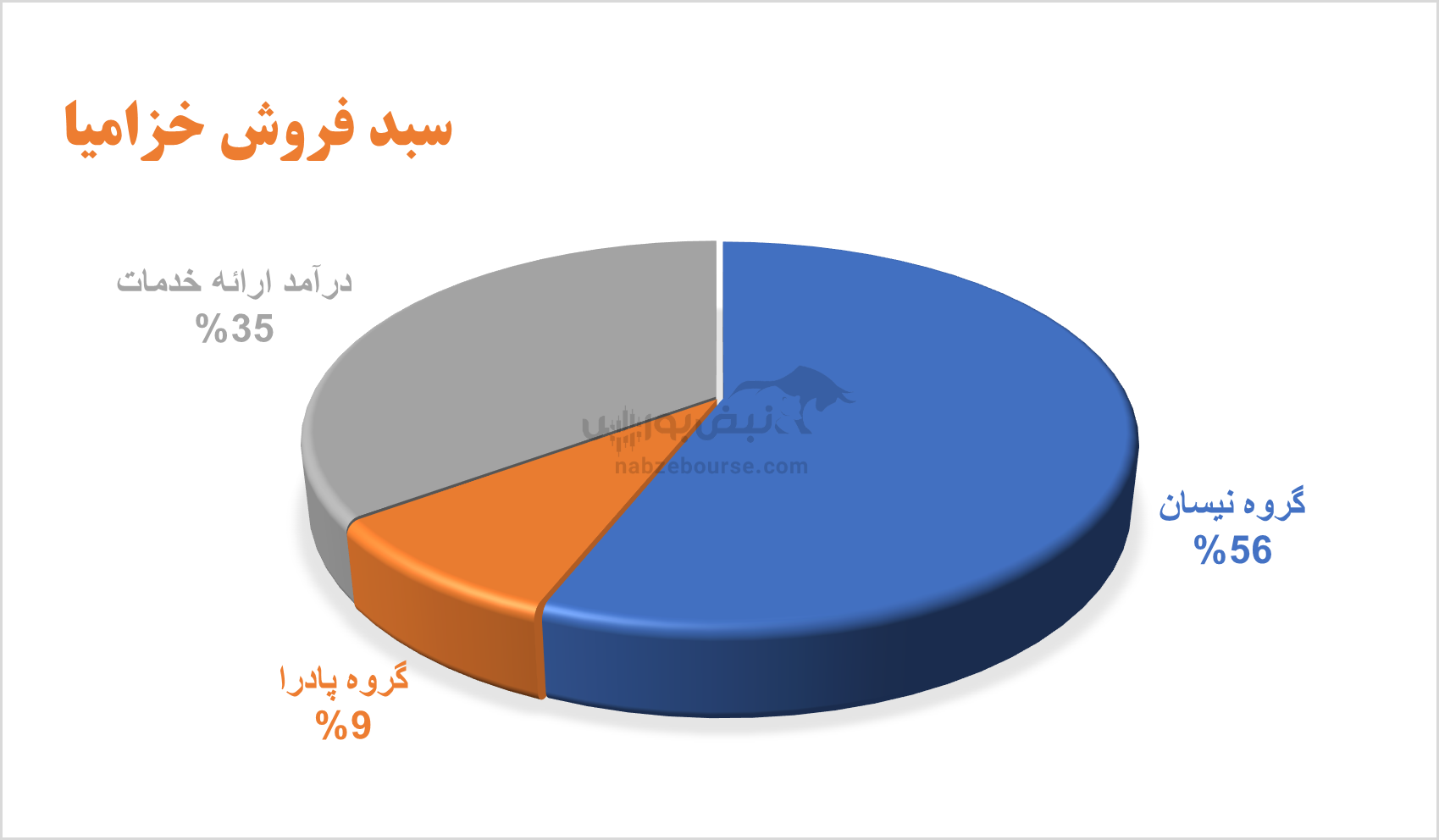

عمده فروش شرکت از محل گروه نیسان است. فروش شرکت عمدتا داخلی است. مقدار تولید در بهار ۱۴۰۴ به میزان ۳۰ درصد کاهش داشت. اما مقدار فروش عملا سقوط کرد و از بیش از ۱۴ هزار دستگاه نیسان در بهار ۱۴۰۳ به تنها ۲۴۰۰ دستگاه نیسان در بهار ۱۴۰۴ رسید.

هزینه فروش، عمومی و اداری، سود ناخالص را کاملا کاور کرد. سایر درآمدهای عملیاتی عمدتا ناشی از درآمد حاصل از فروش اقساطی محصولات به کمک شرکت آمد تا به زیان عملیاتی نرسد. این قلم از ۴۳۷ میلیارد تومان فراتر رفت. بدین ترتیب سود عملیاتی ۴۳۰ میلیارد تومان ثبت شد ولی با افت ۶۳ درصدی نسبت به دوره مشابه قبل همراه شد.

افزایش ۳۱ درصدی هزینههای مالی نیز قابل چشم پوشی نیست. این قلم به حدود ۲۲۴ میلیارد تومان رسید که نیمی از همان سود عملیاتی اندک را بلعید.

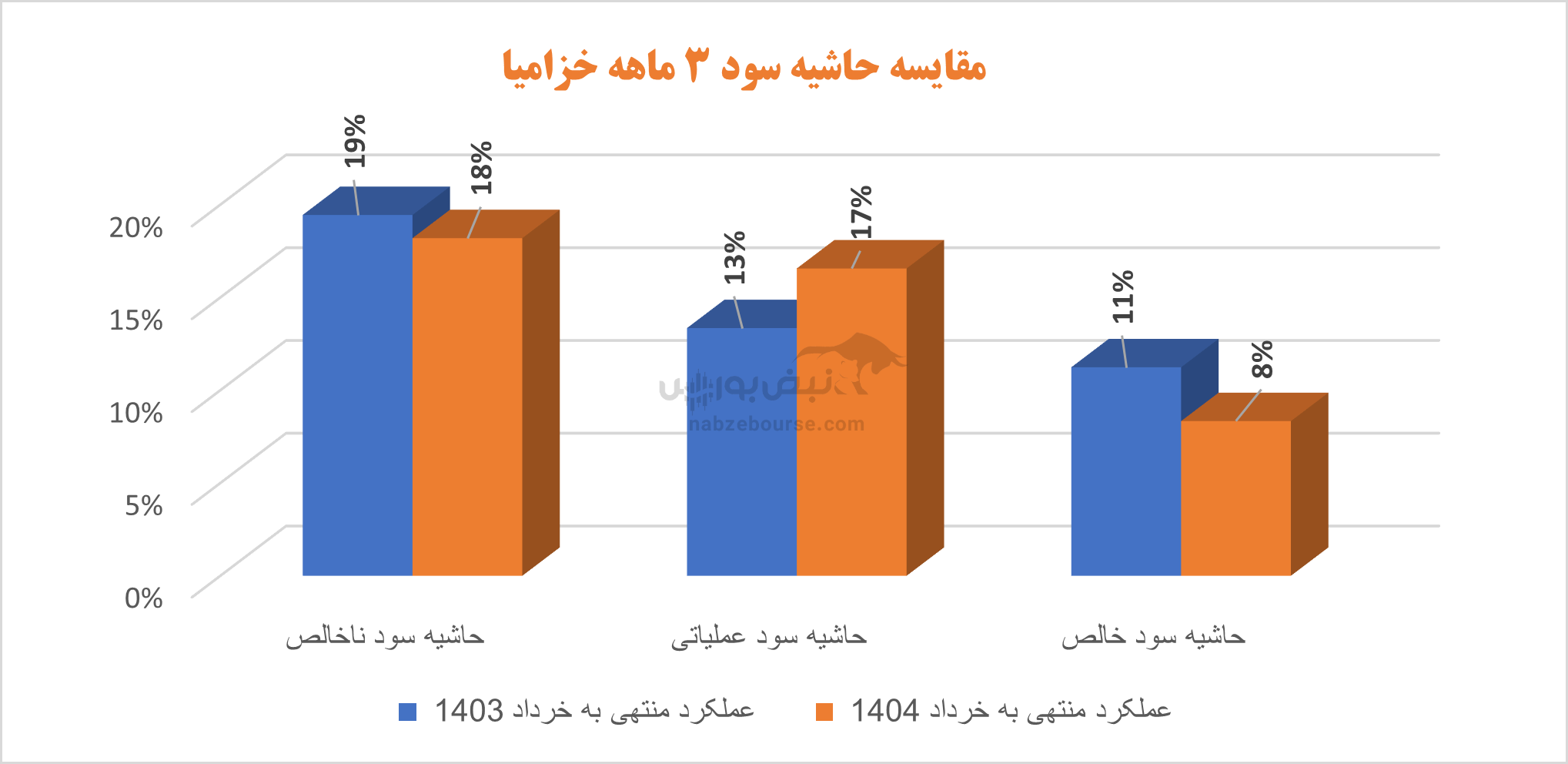

در نهایت سود خالص شرکت با ۷۸ درصد رشد حدود ۲۱۶ میلیارد تومان گزارش شد. معیارهای حاشیه سود نیز با کاهش قابل توجه مواجه شد.

آیا کاهش فروش جبران میشود؟

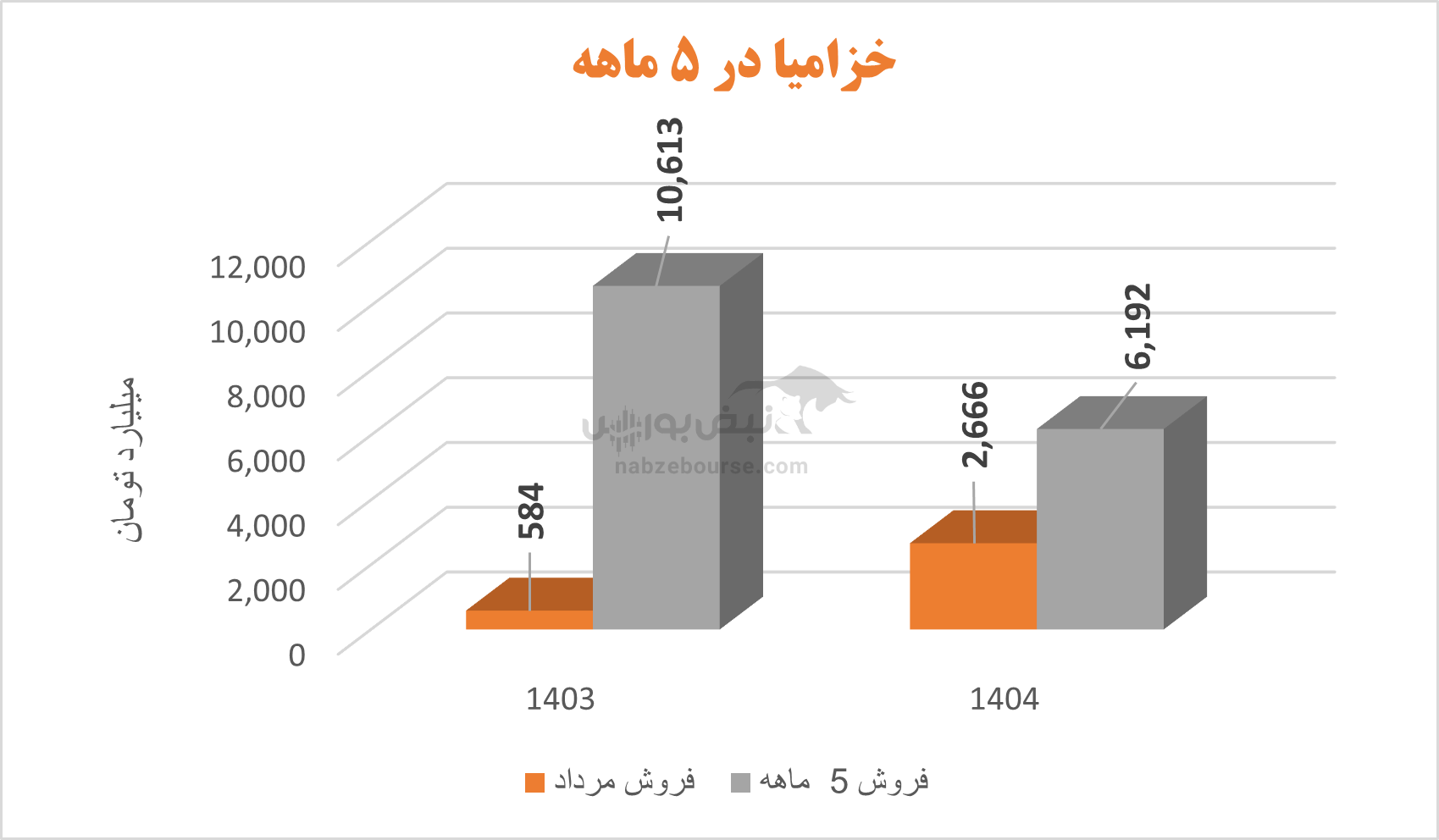

شرکت در مرداد ماه حدود ۲۷۰۰ میلیارد تومان فروخت. درحالی که در مرداد ۱۴۰۳، ۵۸۴ میلیارد تومان فروخته بود. اما فروش ۵ ماهه اول ۶۲۰۰ میلیارد تومان گزارش شد که نسبت به دوره مشابه قبل ۴۲% کاهش نشان میدهد. مقدار تولید ۵ ماهه نسبت به دوره مشابه قبل ۳۳% کمتر شد؛ و مقدار فروش ۶۳% سقوط را تجربه کرد. بر اساس گزارش مرداد ماه شرکت در تیر و مرداد عملکرد بهتری داشت و از شدت کاهش فروش کاسته شده است.

خزامیا شرایط اقتصادی و عدم افزایش نرخ فروش نسبت به افزایش نرخ نهادههای تولید را مسبب این اوضاع دانست. گفتنی است متوسط قیمت فروش گروه نیسان در ۵ ماهه ابتدایی سال نسبت به دوره مشابه قبل ۳۳% رشد داشته است.

در سال ۱۴۰۳ سود خالص درجا زد

شرکت در ۱۲ ماهه منتهی به پایان اسفند سال ۱۴۰۳، سود ناخالص با افت ۴ درصدی به ۶۴۰۰ میلیارد تومان رسید. سود عملیاتی نیز ۶% کاهش داشت. با کمک سایر درآمدهای عملیاتی و درآمدهای غیر عملیاتی که ماهیت ناپایدار دارند، سود خالص درجا زد و حدود ۳۷۸۰ میلیارد تومان گزارش شد.

جمع بندی: خزامیا در پیچ تحولات؛ عبور از بحران یا ادامه مسیر فرسایشی؟

عملکرد خزامیا در پنجماهه نخست سال ۱۴۰۴ نشاندهنده بحرانی عمیق در زنجیره تولید، فروش و سودآوری است. وابستگی شدید به یک محصول خاص (وانت نیسان)، کاهش چشمگیر تولید و فروش، افزایش هزینههای مالی و اداری، و اتکای بیش از حد به درآمدهای غیرعملیاتی با ماهیت ناپایدار، همگی گویای ضعف در برنامهریزی و فقدان استراتژی بلندمدت هستند.

با وجود انتصاب مدیرعامل جدید، هنوز نشانهای از تحول بنیادین در ساختار عملیاتی شرکت دیده نمیشود. استمرار این روند میتواند موقعیت رقابتی زامیاد را در بازار خودروهای تجاری با تهدید جدی مواجه سازد، مگر آنکه اقدامات اصلاحی مؤثر و برنامهریزیشده در نیمه دوم سال به اجرا گذاشته شود.

ارسال نظر